相続・税金のご相談はNPO法人近畿遺言相続サポートセンターへ トップ > コラム

今後、少子化や人口減少が進むことにより大幅な増加が危惧されている「実家の空き家」の対応方法についてお話しします。実際に空き家を相続した場合、①保有、②活用、③売却の3つの選択肢が考えられます。

①そのまま保有する

最も多い選択肢ですが、ご近所に迷惑がかからないよう、適正な管理を継続する必要があります。(適正な管理がされないと、固定資産税・都市計画税が大幅に増える場合があります。)

②賃貸して活用する

不動産は個別性が高いため、専門家と相談しながら、立地や環境、収支計算など事前に事業計画を策定するようにしましょう。

③売却する

空き家の売却に対しては、「空き家に係る譲渡所得の特別控除」(相続から3年を経過する日の属する年の12月末までに一定の条件を満たす空き家を売却した場合、譲渡利益から3,000万円を限度に控除できる)の適用を検討しましょう。

家族が将来使う予定があれば「保有」、賃貸などで収益を生むのであれば「活用」、どちらも当てはまらないなら「売却」など、事前に家族で話し合いをしておきましょう。

2019年2月8日

税理士 中村 淳夫

信託とは、言葉の通り「財産を信じて託す」、言い換えると、あなたの財産を信頼できる人に預け、その目的に従って管理してもらうことを言います。信託には、財産を「預ける人」(委託者)、「預かる人」(受託者)と、「預けられた財産から利益を得る人」(受益者)の、3人が登場します。

例えば、父が賃貸マンションを所有し家賃収入を得ているが、息子は遠方に住んでいるため、父の入院中や死去後はマンションを管理できなくなるといった場合に、信託を利用すると、父(委託者)は、マンション(所有権)を不動産管理業者(受託者)に預け、その家賃収入(受益権)は息子(受益者)に入るように設計することができます。さらに信託では受益権の取得順を「息子の次は娘、その次は孫」等、何代も先まで指定することもできます。

信託では、財産の所有権と受益権を分離することで、本人の要望に合わせて非常に柔軟かつ自由な設計が可能です。遺言書では達成し難い部分について、信託を組み合わせると良いかもしれません。

2018年12月13日

税理士 中村 公人

休眠預金とは、長期間取引がなく預金者への連絡も取れなくなった預金口座に預けた金銭のことを言います。金融機関が最後の取引から10年たった預金口座のうち残高が1万円以上ある口座の預金者に通知を送り、その通知が届かずに戻ってきた場合は休眠預金となり、1万円未満だと自動的に休眠扱いとされます。

この休眠預金ですが、平成30年1月に施行された「休眠預金等活用法」により、今後は預金保険機構に預けられ民間公益活動の促進のために使用されるようになります(ただし、休眠預金となった場合においても、所定の手続きを経ることにより、期限の制限なくこの預金は引き出すことが可能ですのでご安心下さい)。

また、この休眠預金は相続税申告の際には課税財産となるので注意が必要です。なかには多額の預金が預けられていたにもかかわらず、相続人がその存在に気づかないまま相続税の申告をしてしまい、後日税務署からの指摘により修正申告をするケースもあります。これを機会に眠っている口座を一度整理してみてはいかがでしょうか。

2018年10月31日

税理士 上谷 真生

財産の中で大きな金額を占めるのが土地です。相続や贈与、売買の場面において、その土地を時価にて評価する必要がありますが、1つの土地に対して、①実勢価格(売買時価)、②公示価格(公示地価)、③基準地価(都道府県基準地標準価格)、④相続税評価額(路線価)、⑤固定資産税評価額の5つの違った価格があるため、一物五価と言われています。5つも価格があるのは、国・地方自治体・売主・買主など、それぞれ違った立場から違った視点・目的で土地の価値を捉えるからです。

表にまとめると以下のようになります。

相続税・贈与税の土地評価においては、財産評価基本通達に基づいて、路線価から求めた1㎡あたりの価格に土地の形状・利用状況に応じて加算減算した価格を用います。土地評価の中にはきちんと加算減算できていない場合も見受けられますので、しっかりとした評価を行いましょう。

| 主体 | 評価・公表時期 | 特徴 | |

| ①実勢価格 | 売買の当事者間 | 実際にやりとりされる価格 | |

| ②公示価格 | 国土交通省 | 毎年1月1日時点の評価3月中旬に発表 | 土地売買の目安となる価格 |

| ③基準地価 | 都道府県 | 毎年7月1日時点の評価9月中旬に発表 | 土地売買の目安となる価格 |

| ④相続税評価額 | 国税庁 | 毎年1月1日時点の評価7月1日に発表 | 相続税・贈与税の目安となる価格。公示価格の80%相当が評価水準。 |

| ⑤固定資産税評価額 | 市町村 | 固定資産税を支払う基準となる価格。3年に一度の評価替えがあり、前年の公示価格の70%相当が評価水準。 |

2018年9月27日

税理士 和泉 剛

相も変わらず法律の話をさせていただきます。

人間誰しも寿命というものがございます。

法律の世界では人が亡くなると故人の財産を相続人に分ける,いわゆる「相続」が発生します。

相続人というのは,大抵,故人の連れ合い(配偶者)と子供になりますが,子供がおられない場合は親に,親が亡くなっている場合には兄弟姉妹に,兄弟姉妹も亡くなってなどと言った場合には甥や姪にと,順繰りにお鉢が回っていくわけですが,それでも相続する者がいない。

こういった場合,故人に対して銭金を貸していた者や故人から家を借りていた者など,大変困ったことになります。

民法は,このような場合に,相続財産を管理する者,相続財産管理人という者を裁判所に選任させて財産を管理させるということを定めております。

故人に銭金を貸していた者や家族などの利害関係人が,相続財産管理人の選任を故人の最後の住所地を管轄する家庭裁判所に申し立てると,相続財産管理人が選任されて公告されます。相続財産の内容を調べ,処分できるものは処分して銭金に換えていく一方,他に相続債権者や相続人がいないか探すことになるわけです。

そうやって相続財産を銭金に換え相続債務を支払っても財産が残る場合があります。

この場合,誰か相続人にゆかりある者がいないかも探すことになります。

これを特別縁故者と申しまして,裁判所の判断で財産分けをすることが認められることもあります。

特別縁故者もいない,となるとこれはもう国の出番,国庫帰属となり,いよいよ年貢の納め時と相成ります。

国破れて山河ありなどとも言いますが,相続人なくして国ありではどうにも語呂が宜しくありません。お後が宜しいようで・・・。

2018年9月26日

弁護士 久保 陽一

我が国の経済を支える中小企業経営者の高齢化が進むなか、喫緊の課題となっているのが、後継者への事業承継です。しかし、その事業承継のなかで、経営者が保有する自社の株式に対して高額な贈与税や相続税が課税されるという税制面での足枷があり事業承継が円滑に進まないケースが多くみられました。このような背景のなか、平成30年度の税制改正において、従来の事業承継税制を抜本的に改良した特例事業承継税制が創設されました。

特例事業承継税制では、すべての株式を対象に納税猶予の割合を100%とし、雇用確保要件を事実上撤廃、廃業時等の減免措置を追加する等、従来の事業承継税制に比べ格段に利用しやすくなっております。事業承継にお悩みの中小企業経営者の方は是非ともご検討ください。ただし、適用を受けるには平成35年3月31日までに「承継計画」を提出しなければならないなどの時限的な要件がございますので、お早めに税理士等の専門家にご相談されることをお勧めします。

2018年9月26日

税理士 中上 祐次郎

生産緑地法が施行された1992年に最初に指定をうけた生産緑地について、2022年には、30年間の転用制限が切れ、買い取り申出が可能となりますが、実際には多くが買取られずに宅地として放出されることが想定されます。不安定な宅地の増加、市街地において保全すべき農地や緑地空間の減少など、いわゆる生産緑地の2022年問題に対応するため、2017年4月に生産緑地法が改正されました。

生産緑地法の改正の一つに特定生産緑地指定制度があります。これは30年を経過する生産緑地について、新たに「特定生産緑地」を指定すれば、買い取り申出が可能となる時期を10年毎に先送りすることができる制度です。この改正をうけて、相続税・贈与税における農地等の納税猶予制度にも改正が設けられ、「特定生産緑地」についても納税猶予の対象となりました。ただし、「特定生産緑地」の指定を受けなかった場合には、納税猶予の適用範囲外となるため、「特定生産緑地」の指定の時期が到来した時には、納税猶予の要否を検討した上で、指定を受けるか否かの判断をしなければいけませんのでご注意ください。

2018年9月26日

税理士 中上 祐次郎

故人の預金の解約は、専門家を交えていない相続の場合、「書類面」で面倒なことがあります。以下は一般的な手続きの順序です。

1,故人の出生から死亡までの連続した「戸籍謄本」と各相続人の「戸籍謄本、印鑑証明」を入手する。

2,支店または相続センターへTELし、口座の凍結と手続きの書類の送付を依頼する。

3,その書類の中にある「相続届」の内容をよく読み、各事項を正確に記載する。

4,相続届、戸籍謄本、印鑑証明、解約口座の通帳を郵送または支店へ提出する。

初めて経験される方は、以下の補足を参考にしてください。

■故人の戸籍を順番に遡る途中で、分からなくなったら役所へTELすれば以前の役所を教えてくれます。

■TEL1本で口座凍結できますが、入出金、口座振替、引落などすべて止まることを前提に依頼しましょう。

■各金融機関で様式が違うため、経験者でも大変です。漏れや誤りがないように慎重に行いましょう。

2018年9月26日

税理士 安藤 竜太

亡くなるまで会社に所属していないと受け取れないイメージがある死亡退職金ですが、事業的規模(貸家5棟もしくは貸部屋10室以上)で賃貸アパートを所有し賃貸収入を得ているような個人の方でも、一定の要件を満たしていれば『小規模企業共済』制度により死亡退職金の準備が可能です。

小規模企業共済は、中小企業基盤整備機構が運営している事業主のための退職金制度で、商工会や金融機関などで加入することができます。主な特徴としては、掛金が全額所得控除なので、所得税・住民税の軽減効果があります。また、共済金を死亡退職金として相続人が受け取れば、非課税金額が適用されます。掛金は月額(1,000円~70,000円)、半年払や年払も可能で、掛金変更もできます。

小規模企業共済は、掛金積立を継続する必要はありますが、税制メリットが非常に大きいので、死亡退職金を活用した相続税対策についても検討されてみてはいかがでしょうか。

2018年8月9日

税理士 中村 淳夫

二次相続とは、例えば先に亡くなった父(一次相続)の後に母も亡くなり、遺された子供達のみで行われる母の相続をいいます。親の遺産相続を完了させるためには、この一次相続と二次相続の両方が必要となります。

一般的に、一次相続よりも二次相続において親族間で揉めることが多いようです。その理由として、両親ともにいなくなることで、兄弟姉妹の主張に歯止めが利かなくなり、争いに収まりがつかなくなるケースが多いようです。

また、二次相続では、基礎控除額の減少や配偶者の税額軽減の特例を適用できないこと、小規模宅地の特例の適用要件を満たすことが困難であること等により、一次相続の時よりも相続税の負担が重くなることも考えられます。

したがって、人間関係の面と金銭面の両面から、二次相続対策は非常に重要となります。遺された子供達が争いなく遺産相続を完了できるよう、遺言書の活用や生命保険等を利用した遺産分割や納税資金対策、専門家への相談等、できる限りの準備をしておきたいものです。

2018年8月9日

税理士 中村 公人

平成29年5月29日から「法定相続情報証明制度」の運用が始まっています。

この制度は、登記所(法務局)に戸除籍謄本等と法定相続情報一覧図(相続関係を一覧に表した図)を提出すると、その一覧図に認証文の付された写しを無料で受け取ることができるもので、この写しを相続に係る各種手続きに用いることができます。これまでは、相続に係る各種手続きを行う際に、お亡くなりになられた方の戸除籍謄本等の束などをその都度取得する必要があり、費用や時間がかかるため相続人の負担となっていましたが、今後は、この写しによる戸除籍謄本等の代用によって、相続人の負担の軽減が期待できるとされています。しかし、一度は各市区町村窓口にて戸除籍謄本等を収集する必要がある、法定相続情報一覧図を自ら作成する必要があるなど、現状ではこの制度は相続人にとってまだハードルが高いものとなっています。

法定相続情報証明制度を使って相続手続きをよりスムーズに進めたい場合には、これら手続きに関して代理が可能な司法書士等の専門家に依頼することをお勧めします。

2018年1月19日

税理士 上谷 真生

相続税法が平成27年1月から改正され、相続税の課税対象となる方が増加し、それに伴い様々な対策を行う方も増加しています。対策の例としては、①毎年の贈与税非課税枠を利用して財産を移転させる、②個人で土地を多く所有している方は、土地に賃貸アパートを建築して土地の評価額を引き下げる、③同族会社のオーナーの方は、自社の持ち株を一般社団法人や従業員持ち株会に移す、などが挙げられます。

しかし、それらが、①一部の相続人に有利なように贈与を行い、相続時にもめる原因となる、②賃貸アパートの需要が少ない地域にも関わらず建築したため空室が多い、③持ち株の移転のみを目的として一般社団法人等を設立したが、その運営に費用と手間がかかる、となってしまっているものも見受けられます。

相続税額を引き下げるという短期的な効果ばかりに目が行ってしまい、相続後に相続人に余計な費用や手間がかかり、長期的に見れば適度に相続税を払っていたほうがトータルとして良かったということも起こりえます。

相続は長期にわたる問題ですので、専門家等の第三者の視点も入れながら、広い視野を持って取り組んでいきましょう。

2017年11月30日

税理士 和泉 剛

最近、相続放棄に関するご相談が増えています。ケースとしては大きく二とおりに分かれ、一つは故人が多額の負債を負われているケース,もう一つは生前付き合いのない遠縁の方が亡くなられ相続人となったケースです。

ひとたび相続が発生すると、故人の財産も負債も全て相続人が承継することになりますが、負債が多い場合などは、相続放棄手続を行うことで、これらの負担から免れることができます。

相続放棄を行う場合は、相続開始を知ったとき(≠死亡日)から3ヶ月以内に家庭裁判所で手続を行う必要があります。その際、故人の除籍謄本や出生から死亡までの戸籍謄本等を一緒に提出する必要があります。

また相続放棄手続を行うと、次順位の親族に相続人の地位が移ってしまうことから、これらの方へのご説明も行う必要があります。

期限内に相続放棄手続を取らなかったり、或いはうっかり相続財産を取得・処分してしまった場合、相続債務の支払いに応じてしまった場合などには相続放棄が出来なくなってしまいますので、大変注意が必要です。

もっとも期限内に相続放棄手続を取れなかった場合でも、家庭裁判所に事情を説明することで、相続放棄が認められるケースや他の相続人と協議することで相続を免れることができる場合もありますので、あきらめないで下さい。

また債務を多額に負っている方でも、「遺言書」を活用することで、特定の資産を相続人に遺せる場合があります。

このように相続放棄に関しては難しい判断を迫られることも多いことから、判断に迷った場合、あるいは遺言書を作成して財産を遺されたい場合には、是非、弁護士にお気軽にご相談下さい。

2017年11月30日

弁護士 久保 陽一

医療保険にかかる給付金とは、被保険者が、がんや生活習慣病など一定の疾病にかかったり、その手術・入院をした場合に給付金を受け取ることができるものです。

例えば、夫婦二人暮らしの世帯で、夫Aが被保険者かつ給付金の受取人とする医療保険(がん保険等)を契約し、保険料を支払い、その後、夫Aはがんを発症、手術・入院生活の末に死亡したケースを想定します。

この場合には、相続人である妻Bは、被相続人である夫Aから、『夫Aが給付金を受け取る権利』を相続したことになります。したがって、当該給付金は、みなし相続財産(相続税法3条)の対象となる保険金(生命保険契約における被保険者の死亡を保険事故、死亡した場合に支払われる死亡保険金等)ではなく、当該被保険者たる被相続人Aの本来の相続財産となり、遺産分割および相続税の対象となるので、留意しなければなりません。

保険の課税関係は、誰を被保険者とするか、誰が保険料を支払うか、誰が保険金を受け取るか等により変化します。保障内容や保険料だけでなく課税関係も考えて、保険契約・内容の見直しをしてみてはいかがでしょうか。

2017年10月18日

税理士 服部 岳詩

土地の貸借では、借主は所有者に賃料を支払い、権利金の支払慣行がある地域では一時金を支払います。しかし、親の土地に子が建物を建てたときにこれらを支払うことは少なく、賃料などを支払わずに貸借することを使用貸借といいます

借地に建物を建てたい時は、土地所有者に権利金を支払い、借地権を手に入れます。相続税評価においては、貸地は借地権評価額を差し引いて評価しますが、使用貸借の場合には、借地権評価額はゼロとして取り扱かわれます。

そのため、土地の所有者である親の相続時において、使用貸借によって子の建物が建設されている土地は、通常の土地(自用地)評価となります。

親の相続税対策としてマンション・アパート建設が利用されますが、ご家族内の利害、資金面や借入条件等により子が建築主になる場合も、土地の賃料の授受を行うことが有効な対策となります。

2017年10月31日

税理士 安藤 竜太

平成30年1月1日から、現行の「広大地の評価」が廃止され、新たに「地積規模の大きな宅地の評価」の制度が始まることとなりました。広大地とは、標準的な宅地の地積と比較して著しく地積が大きい宅地で、相続税評価において大幅に評価額を下げることができます。しかし、広大地の評価については、そもそも広大地に該当するかどうかの判断が困難という問題点があり、その判断について税務当局との争訟案件が数多く生じていました。また、広大地の評価額と時価の乖離が大きいことも問題点として指摘されてきました。この改正によって、評価額が従来よりも上昇する土地が相当増加すると見込まれます。

上記改正を踏まえて、現状、広大地に該当しており、平成30年からは地積規模の大きな宅地の評価も適用可能ではあるが評価額が上昇してしまう土地については、相続時精算課税制度を利用して平成29年以内に子や孫に贈与するといった対策を、早急に検討することが重要となります。

また、広大地を前提として既に遺言書を作成している場合に、見直しが必要な場合があると考えられます。まずは改正による評価額への影響を確認しましょう。

2017年9月16日

税理士 中村 公人

高齢者が所有している金融資産を子供や孫にシフトさせ、株式や投資信託への長期投資を通じて経済を活性化させる目的で、2016年4月からジュニアNISAが始まりました。子供や孫にジュニアNISAとして資産を贈与しながら、口座の管理・運用は親権者が行います。現金での贈与は名義預金などに注意する必要がありますが、ジュニアNISAではその心配はありません。

基本的には子供や孫が18歳になるまで引き出せませんが、余裕のある資金を長期で運用する場合に向いていますので、相続対策の選択肢の一つとして検討してもいいのではないでしょうか。

非課税対象 :株や投資信託の値上がり益や配当金(分配金)

非課税投資枠:毎年80万円まで(翌年への繰り越しはできない)

期間 :5年間(売却しても非課税枠の再利用はできない)

口座資格者 :0歳~19歳まで ※20歳以降は通常のNISAへ

2017年5月20日

税理士 中村 淳夫

相続税の対象となる財産は基本的には相続開始日時点で故人が所有していた「金銭に見積もることが出来るモノ全て」です。例えば財布の中や自宅のタンス等にしまっておいた現金も当然対象となります。

このいわゆるタンス預金は、マイナンバー制度やマイナス金利政策の影響で最近増加傾向にあるようですが、相続開始後に相続人がこれらの財産について把握していなかったことによる、相続税の申告漏れを税務署に指摘されるケースも非常に多くなっています。

「タンス預金までは税務署に把握されない」という声もあるかもしれませんが、決してそうではありません。税務署は相続が発生する前から相続税の対象となる可能性のある世帯の贈与などを調べ、相続が発生した時も、銀行や証券会社へ照会を行い、残高証明や口座の入出金を被相続人だけでなく、被相続人のご家族の口座まで徹底的に調査します。このような調査によって意外と簡単に相続財産が把握されるのです。

さらに意図的に隠蔽したようなタンス預金が見つかった場合は、重加算税など多額の税金が課税されるため、相続税の申告の際には特に注意が必要です。

2017年2月23日

税理士 上谷 真生

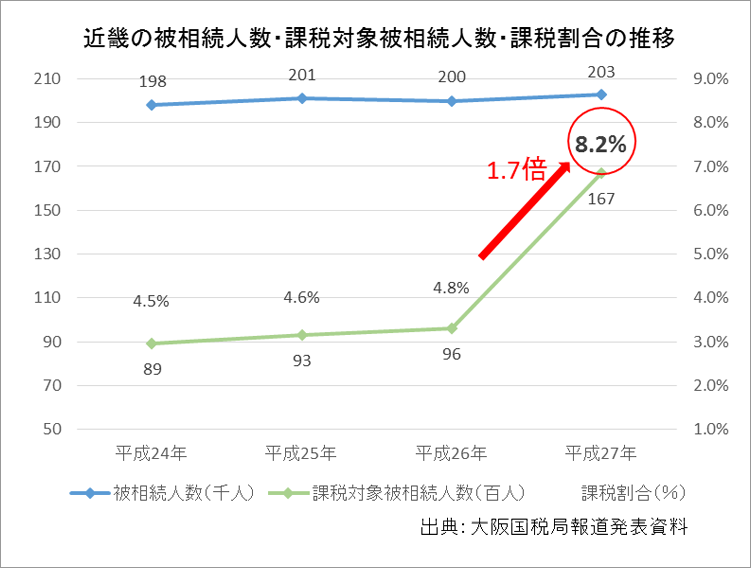

相続税法改正により、平成27年1月1日以降に亡くなられた方の相続税申告が大きく変わりました。基礎控除額(=非課税枠)が4割縮小され3千万円+法定相続人数×6百万円となり、この改正の影響をうけた相続税申告の状況が昨年12月に発表されました。近畿における課税割合は、改正前4.8%だったのが改正後8.2%となり、3.4%増の1.7倍、実に約12人に1人が課税対象になりました。相続税が一部の富裕層を対象としていた税制だったものが、広く皆さんに影響のある税制となったと言えるのではないでしょうか。

改正により新たに課税対象となった方々は、相続財産が6~7千万円が多いと思われます。前述のとおり相続税には基礎控除額(=非課税枠)がありますので、積極的な相続税対策を生前に行うことで相続税の課税対象とならないこともあります。毎年の贈与税非課税枠110万円や住宅取得資金贈与などが代表例です。まずは相続財産を把握し、早期の相続税対策を始めましょう。

2017年2月6日

税理士 和泉 剛

例えば、この度死亡した父親の「妻(相続人にとって母親)が数年前に死亡している」状況など、2回以上続けて相続が起こることを相次相続あるいは二次相続といいます。

相続税申告が不要だった母親の死(一次)から間をおかずして、父親の遺産(二次)については申告があったとします。その後の税務調査では、まず母親の遺産の内容、つまり「当時、母親の財産をどのように分けたのか、父親が引継いだ財産は何か」、とくに現金・預金を中心に質問を受けます。

課税側の確認事項としてはごく当然のことで、上記について曖昧な回答をすると、思わぬ指摘、憶測をされるだけでなく、これを端緒に新たな事実が判り、相続人の間で揉めごとが起こったりします。

一般的に、故人の銀行口座は凍結されるため、死亡日前後に大金を引き出すケース、あるいは、相続後その口座を解約し、相続人間で大雑把に分けてしまうケースがよくあります。万が一のため、相続税申告の有無に関係なく、相続時には「遺産分割協議書」を作成、あるいは少なくとも出金移動した記録などを残して、無用な揉め事が起きないように備えましょう。

2017年1月31日

税理士 安藤 竜太